Európa starne rýchlo. Slovensko rýchlejšie

„Starnutie populácie bude mať nepochybne vplyv na ekonomiky krajín EÚ. Staršia populácia zvýrazní dopyt po sociálnych a zdravotných službách, teda po odvetviach ekonomiky vykazujúcich nižšiu produktivitu. S narastajúcim vekom zamestnancov sa znižujú ich pracovné schopnosti, čo takisto môže negatívne vplývať na produktivitu v ekonomike. Vyšší počet dôchodcov zároveň zvýrazní nároky na verejné rozpočty, nielen cez vyššie výdavky na zdravotníctvo a sociálne služby, ale aj cez vyššie objemy vyplácaných dôchodkov,“ vykresľuje budúcnosť analytik UniCredit Bank Ľubomír Koršňák.

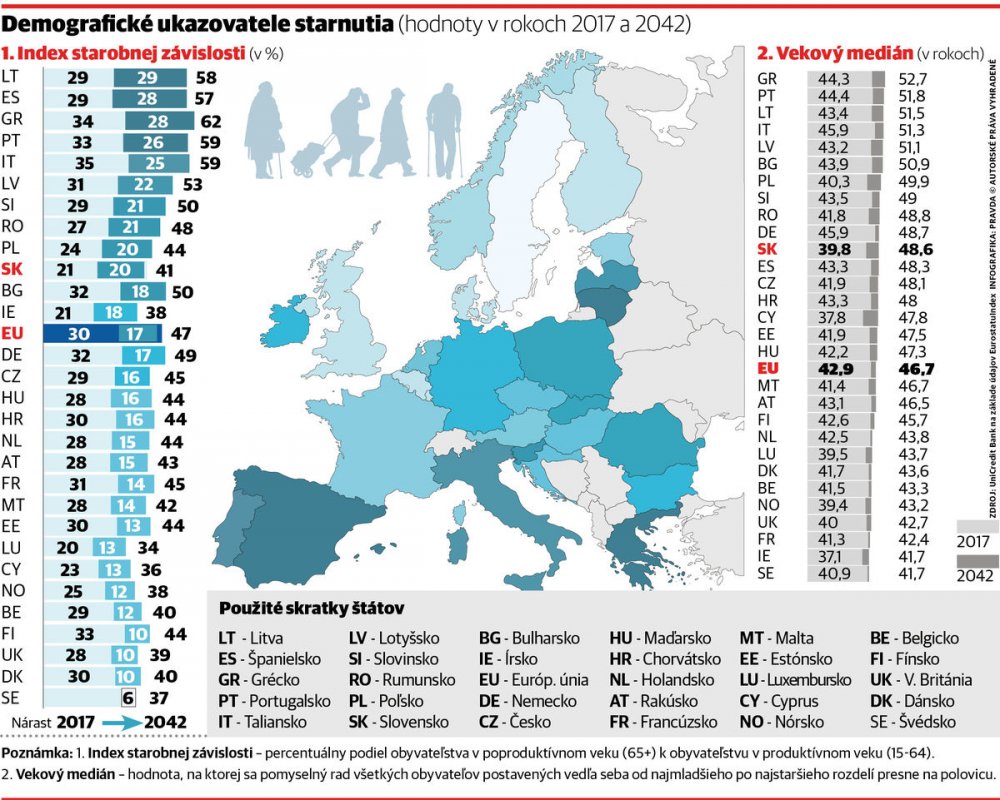

Zo štatistík Eurostatu vyplýva, že kým v súčasnosti v EÚ na jedného seniora 65+ pripadajú približne traja obyvatelia v produktívnom veku 15 až 64 rokov, v roku 2042 to budú už len dvaja. Takzvaný index starobnej závislosti, teda podiel oboch skupín vyjadrený v percentách, sa totiž v priebehu štvrťstoročia zvýši o 17 percentuálnych bodov, z terajších 30 na 47 percent.

Nepriaznivo sa v rámci únie vyvíja aj iný dôležitý demografický ukazovateľ, takzvaný vekový medián. Zjednodušene, je to hodnota, ktorá by všetkých občanov EÚ, zoradených vedľa seba od najmladšieho po najstaršieho, rozdelila presne na dve polovice. Medián veku obyvateľstva únie stúpne v nasledujúcich 25 rokoch zo súčasných 42,9 až na 46,7 roka, čiže takmer o 9 percentuálnych bodov.

Vekový medián na Slovensku je momentálne 39,8 roka, nižší vykazujú iba Írsko, Cyprus a Luxembursko. Takisto index starnutia je na hodnote 21,5 percenta, čiže na jedného dôchodcu nateraz pripadá dokonca takmer päť pracovne aktívnych ľudí. „Už o 15 rokov, teda v roku 2032, by však slovenský medián mal prekročiť priemer EÚ. A slovenský index starnutia by mal ten priemerný európsky prevýšiť asi v roku 2050, keď sa do dôchodkového veku prehupnú silné populačné ročníky takzvaných Husákových detí. No už do 25 rokov by sa mal tento index oproti terajšej hodnote takmer zdvojnásobiť, až na 41,4 percenta,“ hodnotí Koršňák, podľa ktorého by progres starnutia u nás mal kulminovať asi v roku 2060.

Naozaj výrazný nárast indexu starobnej závislosti na Slovensku sa podľa Koršňáka datuje už od roku 2005. Popri nízkej pôrodnosti, ktorá výrazne klesla hneď po zmene politického režimu, začali vtedy navyše na odpočinok odchádzať už aj silnejšie povojnové generácie.

„Tento trend bude s takmer neodvrátiteľnou istotou pretrvávať aj v nasledujúcich dekádach,“ tvrdí zástupca UniCredit Bank. Veď pôrodnosť zostáva relatívne nízka a k penzijnému veku, pripomenul, sa pomaly začínajú blížiť aj spomínané Husákove deti, ktoré v 70. a 80. rokoch minulého storočia prispeli k silnému omladeniu populácie. „Je to hrozba. Oba tieto faktory urobia zo Slovenska v nasledujúcich dekádach jednu z najrýchlejšie starnúcich ekonomík Európy,“ tvrdí Koršňák.

Aké opatrenia by sa mali urobiť, aby bolo Slovensko na tento vývoj pripravené? „Problém má mnoho dimenzií, týka sa celého komplexu štátnych politík, treba sa ním zaoberať v súvislostiach. Vytrhnúť jedno riešenie a zabetónovať ho v ústave, to nie je dobrá cesta,“ mieni sociologička SAV Monika Čambáliková, narážajúc najmä na súčasnú snahu ústavne zastropovať vek odchodu do dôchodku.

Podľa Čambálikovej treba v prvom rade posilniť celý systém finančného zabezpečenia na dôchodku, najmenej cez tri súčasné piliere. A takisto systém služieb, sociálnych či zdravotných, rozvinúť politiku aktívneho starnutia. V „striebornej ekonomike“, pripomína odborníčka, je navyše veľký priestor zamestnať tisíce ľudí, ktorých by si, no len za predpokladu slušných dôchodkov, mohli platiť aj sami klienti. „Dnes tvrdíme, že niet zamestnancov pre automobilky, zato sociálnych pracovníkov je nadbytok. V budúcnosti to však môže byť úplne naopak,“ tvrdí Čambáliková.

„Ani pôrodnosť nemožno riešiť samoúčelne. Mladým musíme zároveň vytvárať podmienky, aby sa im na Slovensku žilo dobre, aby tí najšikovnejší nemuseli natrvalo za uplatnením odchádzať do zahraničia,“ pokračuje. To podľa nej znamená aj zlepšovať prorodinnú politiku, dostupnosť bývania, no tiež meniť školský systém, podporovať vedu, výskum, inovatívne technológie.

„Tiež nie som zástankyňou toho, aby nám sedemdesiatnici robili pri pásoch či šoférovali kamióny. Sú však aj iné cesty, ako sa stavať k starším zamestnancom,“ uvažuje Čambáliková. Cestou je podľa nej napríklad lepšie zdravotníctvo, aby opotrebovaní päťdesiatnici neodchádzali do invalidity. Alebo nižšie pracovné úväzky pre starších pri nekrátenej mzde, či povinnosť preradiť ich v istom veku na ľahšiu prácu. „Starší by však predovšetkým mali mať možnosť sami sa rozhodnúť, čo im vyhovuje, nikto by im nič nemal vnucovať,“ mieni Čambáliková.

Rýchlo starnúť budú v najbližších desaťročiach aj ostatné krajiny strednej a východnej Európy či juhu Európy. Takmer identický demografický vývoj so Slovenskom vykazuje Česká republika. Najvýraznejší nárast indexu starobnej závislosti by do 25 rokov mali zaznamenať Litovčania, Španieli a Gréci. Naopak, najmiernejší, Švédi, Dáni a Briti. Starnutie populácie v týchto krajinách by podľa projekcie Európskej komisie mohla zmierňovať aj relatívne silná imigrácia.

Naopak, emigrácia domáceho obyvateľstva by mala zvýrazňovať starnutie populácie vo viacerých stredo- a východoeurópskych krajinách. Ak by z Lotyšska, Estónska, Litvy, Bulharska či Chorvátska neodchádzali vlastní občania, radili by sa skôr medzi krajiny EÚ s relatívne miernejším nárastom indexu starnutia.

(ZDROJ: www.pravda.sk, dňa 20.8.2018)