Kedy pôjdem do dôchodku?

Otázka, ktorá o niečo intenzívnejšie trápi skôr staršie ročníky, no v prípade mladších ročníkov je odchod do dôchodku omnoho väčšou záhadou. Ak máte 20, 30, či dokonca viac rokov do dôchodku, garantovať presný dátum penzie je dnes prakticky nemožné. Štátom garantovaný vek odchodu do dôchodku v 64 rokoch v roku 2023 s najväčšou pravdepodobnosťou skončí.

Dôchodkový strop sa ruší

V roku 2019 zagarantovala vláda dôchodkový strop na hranicu veku 64 rokov. V praxi to znamenalo, že nikto sa nemusel obávať, že by sa vek odchodu do dôchodku presunul nad túto hranicu. Od roku 2023 sa to ale bude pravdepodobne meniť. Súčasná vláda prostredníctvom zmien v Ústave SR zmenila garanciu veku na odchod do dôchodku. Dosiahnutie 64 rokov už nebude nutne znamenať, že máte nárok na starobný dôchodok. Pre mladšie ročníky to znamená, že do dôchodku pôjdu pravdepodobne vo vyššom veku, no nemusí to byť pravidlo.

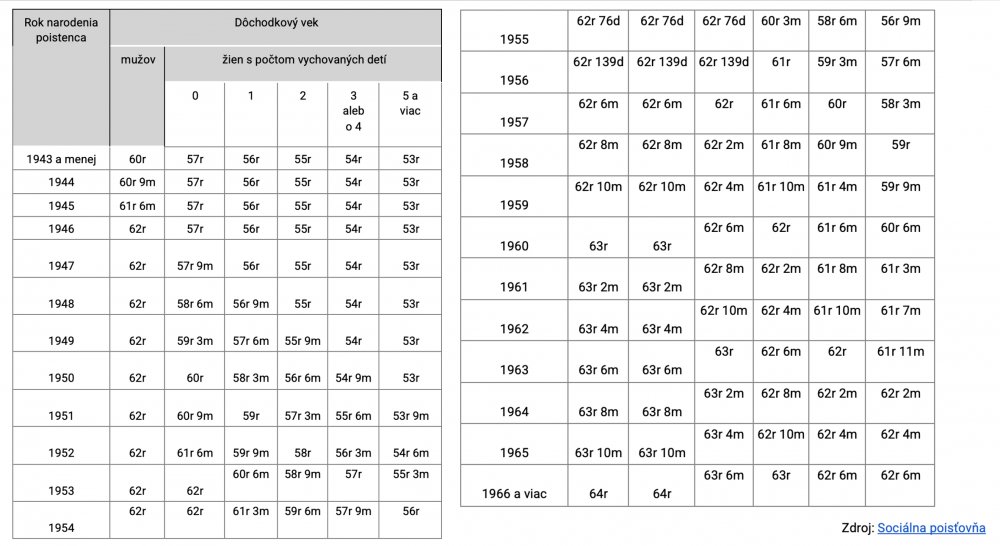

Ako sa odchádza do dôchodku v roku 2021?

Od prvého januára 2021 Sociálna poisťovňa zmenila aktuálnu úpravu dôchodkového veku a stanovila ho všetkým poistencom. Vek v tomto roku ostal ohraničený na 64 rokov, ale do odchodu môžu v súčasnosti Slováci odísť aj skôr.

Vedeli ste, že...

… dôchodkový vek poistenec dovŕši v kalendárnom mesiaci v deň, ktorý sa číslom zhoduje s dňom jeho narodenia? Ak nie je v mesiaci deň, ktorý sa číselne zhoduje s dňom jeho narodenia, dňom dovŕšenia dôchodkového veku je posledný deň tohto kalendárneho mesiaca. Na dôchodok teda majú nárok aj ľudia narodení 29. februára.

Demografická krivka posúva hranice odchodu do dôchodku

Novelou zákona sa od roku 2023 zruší vopred určený vek odchodu do dôchodku. Zastropovanie odchodu na dôchodok vo veku 64 rokov je totiž neudržateľné. Je to hlavne z dôvodu dlhšej doby dožitia a klesajúcej demografickej krivky. Ide o obrovské výdavky, ktoré musí štát vynaložiť na vyplácanie dôchodkov. Nie je to však len o demografii.

Dĺžka života sa neustále predlžuje, a tak by noví dôchodcovia strávili v budúcnosti na dôchodku omnoho viac času, ako tí súčasní. Preto z plánovanej úpravy bude vychádzať jednoduchá rovnica. Ak sa dĺžka života predĺži o 4 roky, mal by sa vek odchodu do dôchodku posunúť aspoň o 2 roky. Možno preto očakávať, že vek odchodu do dôchodku u ľudí, ktorí dnes nastupujú do zamestnania, sa pomaly ale isto presunie až k hranici sedemdesiatky.

Nové plány pre odchod do dôchodku

Vek by nemal byť však jediný určujúci faktor, ktorý vás predurčí k tomu, aby ste si mohli vydýchnuť od pracovného kolobehu. Na pláne je zavedenie individuálneho dôchodkového stropu. Čo to bude znamenať? Nezáleží na tom, koľko máte rokov. Ukazovateľom v tomto prípade budú odpracované roky, čo znamená, že ak odpracujete 40 rokov, získate nárok na starobný dôchodok.

Samozrejme, rovnako tak aj na výplatu z druhého dôchodkového piliera. Takýto systém by mal byť akousi alternatívou k súčasnému predčasnému dôchodku, ale bez percentuálneho krátenia, ako je tomu v súčasnosti. Tento dôchodok sa plánuje ako alternatíva pre ťažko pracujúcich ľudí, ktorí prirodzene nebudú zvládať vysoké pracovné nasadenie

V treťom pilieri máte väčšiu šancu na dosiahnutie úspor

Zmeny pri odchode do dôchodku prinesú zmeny aj do výplaty dôchodku z tretieho piliera, ktorý je podľa aktuálnej právnej úpravy priamo naviazaný na starobný. Dobrou správou však je, že čím dlhšie si budete do tretieho piliera sporiť, tým väčšiu šancu na kvalitné úspory dosiahnete. O niekoľko rokov budú investície vytvárať zaujímavé zhodnotenie, a tak sa môžete tešiť na vyšší dôchodok s vyššou stabilitou.

Zdroje: ekonomika.pravda.sk | socpoist.sk