Zložené úročenie, najlepší priateľ vášho dôchodkového sporenia

Ak by sme mali vybrať jeden princíp, ktorý najviac ovplyvňuje úspešnosť dlhodobého sporenia na dôchodok v treťom pilieri, bol by to jednoznačne efekt zloženého úročenia. Je to síce jednoduchý mechanizmus, ale má ohromnú silu – a práve v dôchodkovom sporení dokáže z dlhodobého pohľadu zázraky.

Ako funguje zložené úročenie?

Zložené úročenie znamená, že úroky, ktoré vaše úspory zarobia, sa v ďalšom období tiež úročia. A potom opäť a opäť. Inými slovami – zarábate nielen na svojich vkladoch, ale aj na výnosoch z minulosti. Čím dlhšie sporíte, tým výraznejší je tento efekt.

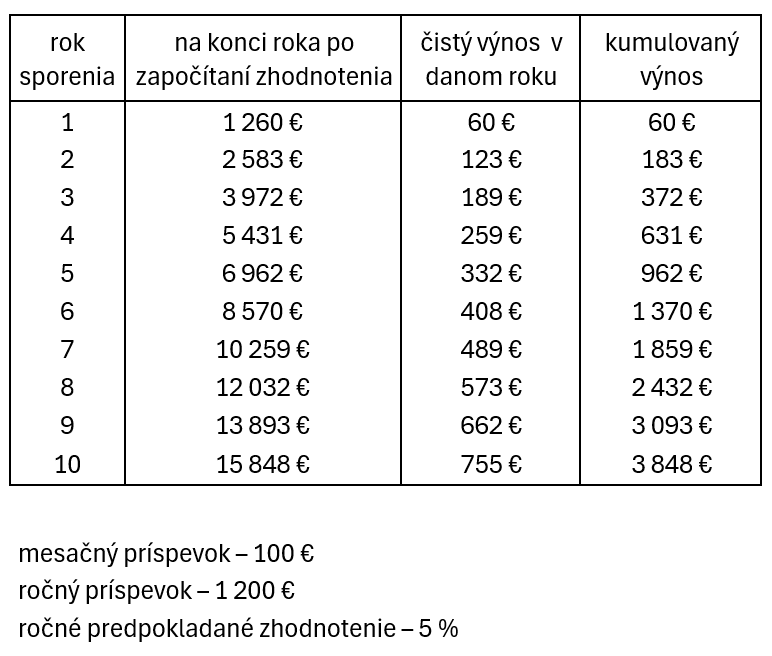

Skúsme si to ukázať na príklade. Ak prvý rok som si sporil po 100 EUR mesačne a môj výnos z fondu bude 5%, tak na konci roka budem mať (100x12)*1,05=1 260 EUR. Z toho 1 200 EUR boli moje príspevky a 60 EUR je moje zhodnotenie. Druhý rok budem rátať však 5% výnos už sumy 1 260 EUR kde započítam z minulého roka nie len moje príspevky, ale aj moje zhodnotenie a teda v druhom roku to bude: (1 260 + 1 200)*1,05=2 583 EUR. Z toho 2 400 EUR boli moje príspevky za 2 roky a výnos bude už 183 EUR. 60 EUR to bol výnos z prvého roka a v druhom roku to už bude 123 EUR. Na tomto príklade jasne vidieť silu zloženého úročenia a pritom sme nemenili žiadne vstupné parametre. V ďalších rokoch by čistý výnos narastal ešte markantnejšie.

Pozrime sa na príklad dvoch ľudí, ktorí si mesačne odkladajú rovnakú sumu – 50 € z vlastného príspevku a 50 € im prispieva zamestnávateľ. Spolu teda 100 € mesačne.

- Jozef má 25 rokov a do dôchodku plánuje odísť v 65-ke – teda bude si sporiť 40 rokov.

-

Peter má 50 rokov a do dôchodku odíde v 65-ke – teda bude si sporiť 15 rokov.

Obaja investujú v rovnakom dôchodkovom fonde s priemerným ročným výnosom 5 %.

Jozef za 40 rokov vloží 48 000 € (100 € mesačne × 12 mesiacov × 40 rokov).

Vďaka zloženému úročeniu však bude mať na účte viac ako 150 000 €.

Peter za 15 rokov vloží 18 000 €.

Jeho nasporená suma bude len okolo 28 000 €.

Rozdiel v nasporenej sume je vyše 120 000 €, a to len preto, že Jozef začal skôr. Nie výška vkladov, ale čas je rozhodujúci. O všetko ostatné sa postaralo práve zložené úročenie.

Prečo začať čo najskôr?

Čas je pri dôchodkovom sporení kľúčový. Čím skôr začnete, tým viac cyklov úročenia sa môže zopakovať. Aj malá suma odkladaná pravidelne vie vďaka zloženému úročeniu narásť do prekvapivo veľkej hodnoty.

Stabilita DDS – partner pre vaše finančne silnejšie budúce ja

V Stabilite sa už viac ako 27 rokov staráme o to, aby vaše úspory mohli naplno využiť výhody zloženého úročenia. Dlhodobý prístup, profesionálne spravované fondy a transparentnosť patria medzi naše základné hodnoty, ktoré oceňuje viac ako 250 tisíc klientov. Doplnkové dôchodkové sporenie je jednoduchý a efektívny spôsob, ako si zabezpečiť finančný komfort na dôchodku – a zložené úročenie je motor, ktorý ho poháňa.