Myslite na budúcnosť už dnes, starneme rýchlejšie ako sme si mysleli

Už ste sa niekedy zamýšľali nad udržateľnosťou dôchodkového systému v podobe, v akej sme ho poznali kedysi a v akej ho poznáme dnes? Na dôchodky, ktoré vypláca štát, musí vždy niekto pracovať. Detí sa však rodí čoraz menej, ľudí v produktívnom veku ubúda a počet penzistov, naopak, každým rokom rastie. Z toho vyplýva len jedno, spoliehať sa len na dôchodok od štátu je pre vašu dôstojnú a zaslúženú penziu neperspektívne. Na svoju budúcnosť na dôchodku by ste mali preto myslieť už dnes.

Odchod do dôchodku v 55-tich rokoch či po šesťdesiatke a dostatočná penzia od štátu, to bol dôchodok, ako ho poznali naši starí a prastarí rodičia. Ten je však už dávnou minulosťou. V súčasnosti je slovenský dôchodkový systém postavený na 3. pilieroch, pričom pomer ich dôležitosti pre váš plnohodnotný dôchodok sa každým rokom mení. Pokiaľ sa v minulosti ľudia mohli viac spoliehať na štát, teda ľudovo povedané 1.pilier, momentálne sa karta otočila, a ak si chcete na dôchodku udržať svoj životný štandard, spoľahnúť by ste sa mali viac sami na seba, resp. na dobrovoľné sporenie v 3. dôchodkovom pilieri.

Nie každý si možno naplno uvedomuje fakt, že do dôchodkového systému vstúpil už v momente, keď začal pracovať. Od prvého dňa v práci sme sa začali podielať na dôchodkoch, vo väčšej miere na tých, ktoré štát vypláca súčasným dôchodcom v 1. pilieri a v súčasnosti už časť z odvodov odchádza platiteľom na súkromný účet v DSS, teda do 2. piliera. A tak, ako automaticky odchádza 18% z našej mzdy na povinné dôchodkové poistenie, rovnako automaticky by ste si na svoju penziu mali začať odkladať aj vy sami a to do už spomínaného 3. dôchodkového piliera.“Trojpilierový systém vychádza z presvedčenia, že ľudia by nemali zostať v starobe závislí od príjmu len z jedného zdroja,” uvádza na svojom portáli Asociácii dôchodkových správcovských spoločností.

Udržateľnosť dôchodkového systému SR sa mierne zlepšila, skóre nám však kazia zlé demografické vyhliadky

Za lepším postavením Slovenska v rebríčku dôchodkových systémov stoja opatrenia, akými sú zrušenie stropu na dôchodkový vek či zníženie tempa rastu novopriznaných dôchodkov. S mierne nadpriemerným indexom 3,5 sa Slovensko spomedzi 71 hodnotených štátov posunulo z 36. na 27. miesto. Slovenské skóre však kazia zlé demografické vyhliadky. Pomer počtu osôb v produktívnom veku k počtu osôb v post produktívnom veku sa totiž zásadne mení. V roku 2006 bol tento pomer 5,71:1, zatiaľ čo sa predpokladá, že v roku 2050 to bude už len 1,9:1. Dôvodom je aj fakt, že počet obyvateľov na Slovensku kvôli dlhoročne nízkej pôrodnosti klesá. „Slovensko zaznamenalo vlani štvrtý rok po sebe pokles celkového počtu obyvateľov,” vyplýva to zo správy Štatistického úradu SR, ktorú zverejnil 31. marca 2025.

V Slovenskej republike na konci roka 2024 žilo celkovo 5 419 451 obyvateľov, ich počet sa medziročne znížil o viac ako 5 200 osôb. Populácia SR tak klesla už štvrtý rok za sebou, čo je prvé dlhšie trvajúce obdobie celkového úbytku obyvateľstva od vzniku samostatnej SR. „Celkovo Slovensko za posledných 5 rokov stratilo prirodzeným pohybom takmer 40-tisíc obyvateľov. Po období vysokej úmrtnosti na Slovensku v rokoch 2020 až 2022, ovplyvnenom pandémiou, sa posledné tri roky závažne znižovala pôrodnosť,“ vyjadrila sa Zuzana Podmanická, riaditeľka odboru štatistiky obyvateľstva ŠÚ SR. Slovensko sa tak dnes v rámci EÚ 27 radí ku krajinám, v ktorých seniorská zložka spoločnosti rastie najdynamickejším tempom. V roku 2019 tvorili ľudia nad 65 rokov 16,3% obyvateľov v Slovenskej republike. V roku 2070 sa odhaduje, že tento počet sa takmer zdvojnásobí na 31,7% obyvateľstva. Dokonca sa predpokladá, že v roku 2060 sa z hľadiska indexu starnutia zaradíme ku krajinám s najstaršou populáciou Európskej únie. Priemerný vek seniorskej časti obyvateľstva Slovenska dosiahne takmer 78 rokov. Na dôchodku budeme teda dlhšie a bude nás oveľa viac.

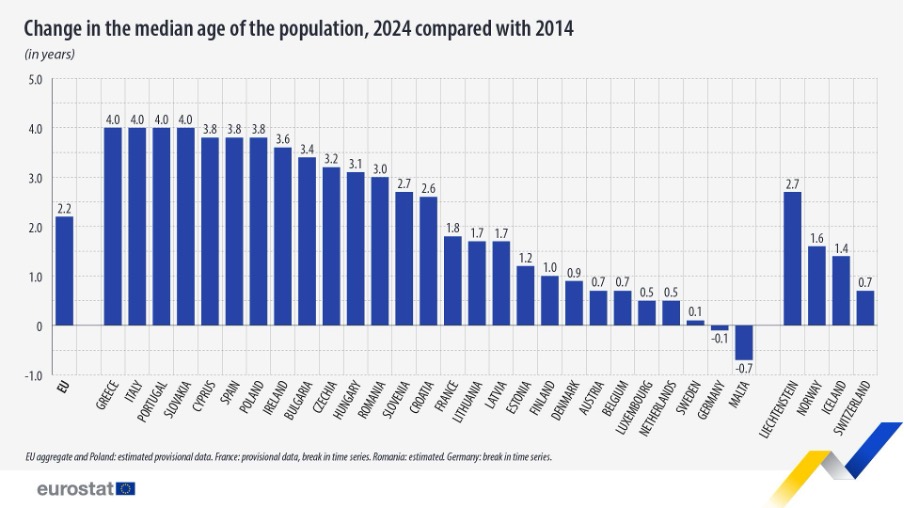

Starne nielen Slovensko, ale aj väčšina krajín EÚ

Európska populácia starne a medzi krajiny, ktoré sa to prejavilo najviac, ako sme už spomenuli vyššie, patrí aj Slovensko. Keď sa pozrieme len na mediánový vek, ten sa v EÚ od roku 2014 zvýšil o 2,2 roka. Čo to znamená? Jednoducho to, že polovica obyvateľstva krajín EÚ má viac ako 44,7 roka. Starnutie obyvateľstva bolo najvýraznejšie v Grécku, Taliansku, Portugalsku a na Slovensku. Medián sa u nás zvýšil dokonca o 4 roky. Stredný vek sa na Cypre, v Španielsku a Poľsku zvýšil o 3,8 roka. Nárast zaznamenali všetky krajiny EÚ okrem Malty, kde sa medián znížil o 0,7 roka a Nemecka s poklesom o 0,1 roka.

Ekonomickí analytici upozorňujú na fakt, že dlhodobý trend, teda pokles počtu ľudí vo veku 20 až 64 rokov a zvyšovanie sa počtu starších ľudí, zásadným spôsobom mení aj slovenskú ekonomiku. Je jedno či pôjde o verejné financie, trh práce, hypotekárny alebo realitný trh. Výdavky citlivé na starnutie tvoria aktuálne v EÚ v priemere 24% výkonu ekonomiky, kým na Slovensku je to zatiaľ 19% HDP. Táto relatívne dobrá situácia je ovplyvnená početne silnou generáciou ľudí narodených v 70. a v 80. rokoch minulého storočia. Výhľadovo sa však táto situácia prudko zmení. Namiesto generácie tzv. Husákových detí nastupujú oveľa slabšie populačné ročníky, o tretinu až polovicu menej početné. Na Slovensku tak bude podľa odhadov Európskej komisie počet poberateľov dôchodkov na konci roku 2030 o 194 000 vyšší ako v roku 2022. Naopak, počet prispievateľov do systému má byť nižší o 94 000. To pre nás, budúcich dôchodcov, znamená iba jedno. Ľudí, ktorí budú pracovať na náš dôchodok prudko ubúda, a my by sme si mali časť naň zarobiť sami, resp. by sme si mali na dôchodok nasporiť ešte počas svojho produktívneho veku.

Ľudia by sa pri dôchodkovom zabezpečení nemali spoliehať len na štát. „Príspevky do tretieho piliera si plaťte čo najvyššie, aby ste získali aj maximálny príspevok od zamestnávateľa. Nebojte sa zvoliť si rizikovejší doplnkový dôchodkový fond,“ tak znie rada prezidenta Asociácie doplnkových dôchodkových spoločností Martina Višňovského. Rovnako nezabudnite na mimoriadny vklad, ak Vám to Vaša finančná situácia dovoľuje. V optimálnom prípade sa odporúča tak urobiť pri prepadoch na akciových trhoch, ak máte zvolený rizikovejší doplnkový dôchodkový fond. „Kombinácia pravidelného prispievania a správne zvolenej investičnej stratégie zohráva kľúčovú úlohu pri budovaní stabilného a dôstojného príjmu v dôchodkovom veku,“ uviedlo Ministerstvo práce, sociálnych vecí a rodiny SR.

Začnite si so Stabilitou šetriť na dôchodok už dnes

Ako ste sa mohli dočítať v našom blogu, časy sa menia, a čo platilo pre generácie pred nami, pre nás už platiť nebude. Využite preto každý váš produktívny rok, resp. roky kedy ešte pracujete, na to, aby ste si svoj dôchodok mohli užiť naplno. Pomôže vám v tom doplnkové dôchodkové sporenie, teda DDS (tzv. 3. pilier), dobrovoľné sporenie na osobný účet, na ktorom sa okrem vás, v prevažnej miere podieľa pravidelnými mesačnými príspevkami aj váš zamestnávateľ, a ktoré je založené na princípe dlhodobého sporenia v produktívnom veku. Účelom DDS je, aby ste na dôchodku či v invalidite získali pravidelný doplnkový dôchodkový príjem. Tým pádom bude váš dôchodok primerane diverzifikovaný a vy neostanete závislý len od jedného zdroja, teda od štátu. Doplnkové dôchodkové sporenie má pritom viacero výhod. Je príspevkovo definované, a teda výšku svojho mesačného sporenia si určíte vy a z časti vám môže prispievať aj zamestnávateľ. DDS je flexibilné, čo znamená, že výšku príspevkov si môžete počas doby sporenia meniť, sporenie môžete na dohodnutý čas prerušiť, nezaplatené príspevky môžete doplatiť, okrem pravidelných mesačných príspevkov môžete vkladať aj mimoriadne príspevky. Navyše, DDS je v súčasnosti, jedinou formou sporenia na dôchodok, ktorá zvýhodňuje príspevky zamestnávateľa a umožňuje ich zahrnúť do daňových výdavkov a zároveň je daňovo zvýhodnené aj pre účastníka, ktorému umožňuje odpočítať príspevky platené na DDS do výšky 180€ ročne. Nezabúdajte, šetriť na dôchodok je dnes oveľa dôležitejšie ako kedykoľvek predtým. Kontaktujte nás cez kontaktný formulár, radi vám povieme viac.