V minulom článku sme si pomocou našej dôchodkovej kalkulačky ukázali, aké je dôležité začať so sporením na dôchodok čo najskôr. Celkovú výšku sporiaceho účtu pri odchode do dôchodku ale výrazne ovplyvní aj správny výber investičnej stratégie/fondu.

Dôchodková kalkulačka Stability vám neukáže len „koľko“, ale aj „ako“. Viete si v nej jednoducho porovnať výšku vášho sporiaceho účtu pri odchode do dôchodku podľa toho, aký fond si vyberiete. Zároveň si ukážeme aj to, že v našej kalkulačke vieme pre vás zohľadniť aj výšku jednorazového vkladu. Tak poďme na to.

Čo ak je niekto konzervatívny investor/sporiteľ?

Profesionálni investori radia investovať tak, aby investor/sporiteľ mohol pokojne spávať. Preto si ukážeme príklad konzervatívnej stratégie:

- vek sporiteľa: 30 rokov

- vlastný príspevok: 50 € mesačne

- príspevok zamestnávateľa: 50 € mesačne

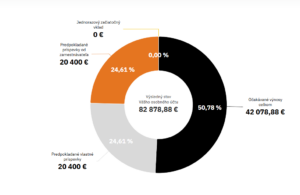

- fond: Konzervatívny príspevkový d.d.f.

Výška celkových vkladov bude v tomto prípade 40 800 eur. Očakávané výnosy za 34 rokov prispievania budú 42 078,88 eur a spolu bude mať sporiteľ na účte 82 878,88 eur.

Možno si niekto povie, že podobné peniaze by mohol mať napríklad aj v nejakom klasickom konzervatívnom investičnom fonde. Nie je to však celkom pravda. Ak by si sporil samostatne, v konečnom zúčtovaní by mu chýbalo 20 400 eur z príspevkov zamestnávateľa (plus výnosy z týchto príspevkov).

Dynamický investor

Priznajme si, čím sme mladší, tým máme nižšiu averziu voči riziku. Poďme si teda názorne ukázať príklad dynamického investora.

Zoberme si na úvod jednoduchý príklad, ktorý zadáme do našej dôchodkovej kalkulačky:

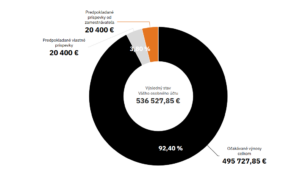

- vek sporiteľa: 30 rokov

- vlastný príspevok: 50 € mesačne

- príspevok zamestnávateľa: 50 € mesačne

- fond: Indexový príspevkový d.d.f.

Príspevky sporiteľa aj zamestnávateľa budú spolu počas celej doby sporenia 40 800 eur. Aká však bude reálna suma vďaka zhodnoteniu príspevkov vo fonde? Celková predpokladaná suma vrátane príspevkov bude 536 527,85 eur. To je už poriadny rozdiel oproti konzervatívnej stratégii a sume 82 878,88 EUR.

Mimoriadny vklad

Predstavme si ešte jeden príklad. Sporiteľ zdedil garáž po rodičoch, predal ju a zároveň začal pracovať v novej firme, ktorá mu prispieva do 3. piliera. Rozhodol sa preto spraviť jednorazový vklad.

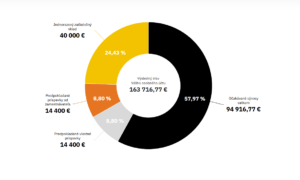

- vek sporiteľa: 40 rokov

- vlastný príspevok: 50 € mesačne

- príspevok zamestnávateľa: 50 € mesačne

- jednorázový vklad: 40 000 €

- fond: Akciový príspevkový d.d.f.

Po dosiahnutí dôchodkového veku sa výška jeho príspevkov zastaví na hodnote 28 800 eur a rovnako aj výška príspevkov jeho zamestnávateľa. Vďaka jednorazovému vkladu a zhodnoteniu všetkých vkladov bude mať za 24 rokov nasporenú sumu 163 716,77 eur. Ak by jednorazový vklad neurobil, táto suma by bola iba 94 436,24 eur. Na tomto príklade je vidieť, že aj mimoriadne vklady majú veľký vplyv na výslednú sumu, ktorú má človek v treťom pilieri. Je to tým, že aj na tento vklad pôsobí zložené úročenie a pomáha tak rastu výslednej sumy.

Vyskúšajte si to sami

Každý človek znáša inú mieru rizika, vstupuje do 3. piliera v inom čase alebo si chce jednoducho vypočítať svoj potenciálny dôchodok. Pre všetky tieto prípady je tu naša dôchodková kalkulačka, ktorá pracuje s reálne dosahovanými výsledkami dôchodkových fondov.

Upozornenie:

Uvedené výpočty majú výlučne informatívny charakter a vychádzajú z modelových predpokladov. Skutočný vývoj a výnosy investície sa môžu líšiť v závislosti od situácie na finančných trhoch, zvolenej investičnej stratégie a individuálnych podmienok sporiteľa.