Dôchodok je téma, ktorú väčšina z nás prirodzene odkladá na neskôr. Zdá sa nám vzdialený, často až príliš abstraktný na to, aby sme ho riešili dnes. No práve malé rozhodnutia, ktoré robíme teraz, majú na jeho výšku zásadný vplyv. Ak si budem do tretieho piliera odkladať 50 eur mesačne, je to dosť? Koľko budem mať nasporené, keď pôjdem do dôchodku? Budú sa moje nasporené peniaze zhodnocovať aj po odchode do dôchodku? Odpovede na tieto otázky nie sú vždy intuitívne, ako by sa mohlo zdať. Poďme sa na to pozrieť reálnym pohľadom.

Ako to funguje v praxi

Zoberme si na úvod jednoduchý príklad, ktorý zadáme do našej dôchodkovej kalkulačky:

- vek sporiteľa: 30 rokov

- vlastný príspevok: 50 € mesačne

- príspevok zamestnávateľa: 50 € mesačne

- fond: Indexový príspevkový d.d.f.

Na prvý pohľad nič extrémne. Dokopy 100 € mesačne, no výsledok výrazne prekvapí.

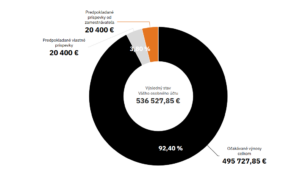

Príspevky sporiteľa aj zamestnávateľa budú spolu počas celej doby sporenia 40 800 eur. Aká však bude reálna suma vďaka zhodnoteniu príspevkov vo fonde? Celková predpokladaná suma vrátane príspevkov bude 536 527,85 eur. Takže 92% konta tvoria výnosy a iba 8% vklady.

Druhým príkladom ktorý zadáme do našej dôchodkovej kalkulačky bude tento:

- vek sporiteľa: 50 rokov

- vlastný príspevok: 50 € mesačne

- príspevok zamestnávateľa: 50 € mesačne

- fond: Indexový príspevkový d.d.f.

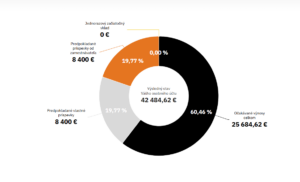

Teda takmer tie isté vstupné parametre, až na vek sporiteľa. A ten práve zohráva najdôležitejšiu úlohu. Hneď na prvý pohľad je to zrejmé, keďže výška príspevkov sporiteľa aj zamestnávateľa sa znížila na 16 800 eur, čo je menej ako polovica oproti pôvodnému príkladu. A ako čas ovplyvnil výslednú sumu? Tá sa z vyše pol milióna eur znížila na 42 484,62 eur. Oproti pôvodnému príkladu teda vklady tvoria 40% hodnoty konta a výnosy len 60%.

Na prvý pohľad vidno, že najrozhodujúcejšiu úlohu nehrá výška príspevkov, ale ich pravidelnosť a hlavne čas. Inými slovami – peniaze začnú „pracovať samy“.

Dosiahnutím dôchodkového veku to nekončí

Výhodou tretieho piliera je okrem iného aj to, že príchodom do dôchodku jeho peniaze neprestanú pracovať a naďalej sa zhodnocujú. Je to dané tým, že sa dostáva do tzv. výplatnej fázy a jeho úspory sa presúvajú do Výplatného d.d.f., ktorý je zameraný na investície s nízkou mierou rizika, no predsa nesúci istý výnos

Vráťme sa späť k prvému príkladu, tentoraz po dosiahnutí dôchodkového veku. Sporiteľ má na účte 536 527,85 eur a rozhodne sa jednorazovo vybrať 25 % hodnoty (bežná prax), čo predstavuje 134 131,96 eur. Dobu vyplácania si nastaví na 5 rokov a pri priemernom ročnom zhodnotení 1,04 % sa mu počas tejto fázy naakumuluje ďalších 10 126,57 eur. Mesačne si tak k dôchodku počas 5 rokov prilepší sumou 6 706,59 eur.

Vyskúšajte si to sami

Každý človek znáša inú mieru rizika, vstupuje do 3. piliera v inom čase alebo si chce jednoducho vypočítať svoj potenciálny dôchodok. Pre všetky tieto prípady je tu naša dôchodková kalkulačka, ktorá pracuje s reálne dosahovanými výsledkami dôchodkových fondov.

Upozornenie:

Uvedené výpočty majú výlučne informatívny charakter a vychádzajú z modelových predpokladov. Skutočný vývoj a výnosy investície sa môžu líšiť v závislosti od situácie na finančných trhoch, zvolenej investičnej stratégie a individuálnych podmienok sporiteľa.